染料行业再迎暴涨!浙江龙盛单日提价4000元/吨

2026.02.26 09:59

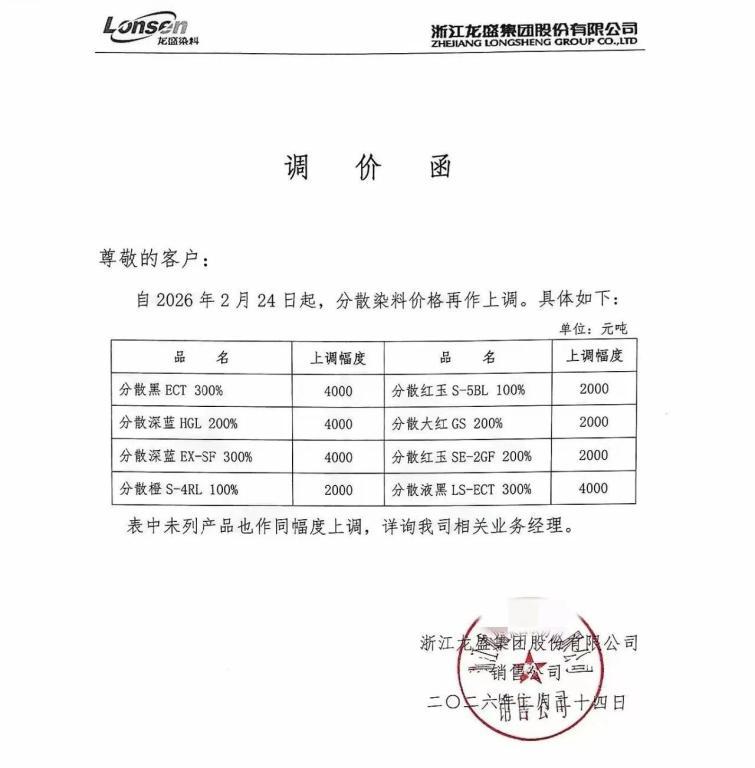

2026年2月24日,全球染料巨头浙江龙盛正式发布调价函,宣布即日起对旗下分散染料产品进行新一轮价格上调,其中主力品种ECT 300%分散黑价格单次上调4000元/吨,引发行业广泛关注。这是浙江龙盛2026年开年以来的第二次大幅提价,标志着染料行业景气度持续上行,价格进入陡峭上涨通道。

据悉,此次调价并非孤立事件,而是上游中间体价格“断崖式”暴涨与下游需求集中回暖双重作用下的必然结果。业内人士分析,本轮染料价格上涨并非短期炒作,而是成本倒逼与供需共振形成的趋势性行情,或将深刻重塑行业格局。

成本端“承压”:中间体价格狂飙,倒逼龙头提价

染料被称为纺织印染的“血液”,而染料中间体则是决定其成本与供应的“芯片”。记者了解到,本轮染料涨价的核心驱动力,正是来自上游关键中间体价格的失控式上涨,多种核心原料涨幅创下近期新高。

作为分散染料最核心的中间体,还原物价格成为本轮涨价的“风向标”。其价格从2025年的低点2.5万元/吨一路狂飙,目前已飙升至7万元/吨,部分渠道报价甚至更高。据业内人士透露,还原物市场价格从1月20日的2万元/吨涨至2月5日的5万元/吨,短短半个多月涨幅达150%,业内分析认为,此轮涨势极有可能突破10万元/吨的历史高点。由于还原物在染料生产成本中占比高达20%-30%,其价格的刚性上涨直接吞噬了染料厂的利润空间。

除还原物外,另一关键中间体六氯价格也同步暴涨,目前已涨至约3万元/吨,较此前价格接近翻倍。间苯二胺、对硝基氯化苯、对硝基苯胺等辅助原料价格同样大幅跳涨:间苯二胺价格已达2万元/吨,较1月份的1.15万元/吨涨幅超74%;对硝基氯化苯从1月份的3600元/吨涨至6700元/吨,涨幅接近86%。

“对于无法实现产业链一体化配套的中小染料企业而言,如此巨大的成本压力根本无法消化。”一位行业分析师表示,若不将成本向下传导,中小厂家将面临巨额亏损,甚至被迫减产或退出市场,这也直接倒逼以浙江龙盛为首的头部企业率先调整价格,以覆盖成本压力。据悉,还原物的有效产能高度集中,目前主要由浙江龙盛、闰土股份和宁夏中盛新科技有限公司三家企业生产,其中浙江龙盛还原物年产能约2万吨,闰土股份约8000吨,行业供给弹性极小。

龙头引领:两轮提价落地,行业普涨成趋势

梳理发现,2月24日的调价并非浙江龙盛2026年的首次动作。早在2月8日,该公司就曾发布调价函,宣布分散染料各品种统一上调2000元/吨,当时主要产品分散黑已累计上涨约5000元/吨。

短短半个月内,浙江龙盛两次提价,累计提价幅度达6000元/吨。截至2月24日,分散黑等主流分散染料产品价格已逼近2.5万元/吨大关,与5万元/吨的历史高点距离正在迅速拉近。据东方财富网数据显示,2月24日当天,分散黑ECT 300%报价已达2.2-2.3万元/吨,主流分散染料报价普遍在2.1-2.3万元/吨,呈现全行业普涨态势。

在浙江龙盛的引领下,闰土股份、福莱蒽特等业内同行也纷纷跟进提价。其中,福莱蒽特已于2月9日对9款分散染料产品提价2000-3000元/吨,提价幅度普遍达10%;闰土股份2026年以来也已披露分散染料黑价格累计上涨约3000元/吨。头部企业的集体行动,既显示出对成本传导的坚决态度,也凸显出行业集中度提升后,龙头企业更强的定价权。

受染料涨价消息提振,2月24日A股染料板块集体走强。同花顺金融数据库显示,当日怡达股份、吉华集团、兆新股份等个股涨幅均超5%,福莱蒽特、闰土股份分别上涨3.19%、2.91%,整个板块呈现出联动上涨态势。

需求端“助燃”:开工率回升,补库潮加剧紧张

如果说成本上涨是染料涨价的“推力”,那么下游需求的回暖则成为重要的“助燃剂”。随着春节假期结束,江浙地区印染企业开工率迅速回升,为染料需求提供了有力支撑。

相关数据显示,近五年春节前一周,喷水织机的平均开机率多在6%-11%之间徘徊,2026年春节这一数字为6.5%,节后开工率出现明显反弹。作为纺织印染产业的核心区域,江浙地区印染企业的集中复工,带动染料采购需求集中爆发。

更为关键的是,下游企业的采购心态已发生明显转变。此前由于市场走势不明朗,印染厂多采取“随用随买”的谨慎策略,缺乏备货。但随着染料涨价预期逐渐形成,企业纷纷从“按需采购”转向“积极补库”,以应对即将到来的“金三银四”传统旺季,同时规避后续价格继续上涨的风险。

这种集中性的采购需求,进一步加剧了市场供需的紧张局面,形成了“成本上涨-价格上调-需求集中-价格再涨”的正向循环。业内人士表示,染料在终端成衣成本中占比较小,终端服装对染料涨价的敏感度相对有限,这也为价格传导提供了空间,让下游企业具备了一定的涨价接受度。

行业洗牌:一体化优势凸显,中小厂家加速退出

注意到,本轮染料涨价潮不仅是产品价格的重估,更是行业格局的一次深刻重塑。随着环保、安全政策的持续高压,加上核心中间体供给的寡头化趋势,中小染料企业的生存空间被极度压缩。

据悉,染料生产属于高污染行业,生产1吨分散染料会产生20-40吨废水,近年来环保和“双碳”政策持续加码,近期工信部等五部门联合印发的零碳工厂建设意见,进一步收紧了对高耗能行业的监管,导致不合规的中小产能持续出清,且新增产能受限。同时,还原物等核心中间体生产涉及硝化、加氢等高危工艺,中小产能因无法达到环保和工艺标准,早已被迫退出市场,而政策层面不再批准新的还原性、硝化类产能,也导致中间体长期供给无增量。

与之形成鲜明对比的是,拥有“中间体-染料”一体化完整产业链的头部企业,成本优势和抗风险能力被无限放大。以浙江龙盛为例,该公司作为全球染料龙头,拥有染料总产能30万吨/年,其中分散染料14万吨/年,同时具备还原物、间苯二胺等关键中间体的自供能力,自给率超80%,能够有效对冲原材料涨价的风险,同时利用行业定价权加速市场份额的扩张。目前,分散染料行业CR4(前四家集中度)已超过67%,CR3(浙江龙盛、闰土股份、吉华集团)产能占比超70%,寡头垄断格局已然形成。

结语:供需共振下,染料行业开启高位周期

从六氯涨至3万元/吨、还原物冲向7万元/吨,到浙江龙盛单次提价4000元/吨,染料行业的这波“涨声”已然响彻云霄。业内人士普遍认为,本轮染料涨价并非简单的成本传导,更是行业供需关系改善、集中度提升后的必然结果。

展望2026年,在原材料价格高企、下游需求回暖的双重作用下,染料市场注定将在高位震荡中演绎新的周期故事。短期来看,核心中间体供给缺口难以弥补,叠加“金三银四”旺季需求支撑,染料价格有望继续维持强势;长期来看,行业洗牌将持续推进,具备产业链一体化优势的头部企业将持续受益,行业集中度有望进一步提升,染料价格无序竞争的时代或将彻底落幕。

文章来源:ChemNet化工头条,如存在版权问题,烦请联系客服删除

全国咨询热线

全国咨询热线