硫磺价格年内翻倍创历史新高 订单排到8月中下旬

2026.06.01 11:35

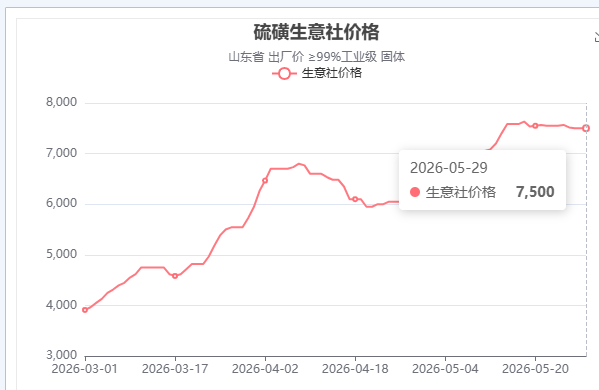

5月29日,国内硫磺市场呈现供需紧张、价格高位震荡格局。中国石化硫磺销售人员向记者确认,因货源紧张,公司已暂停对新客户销售;恒力石化(大连)炼化有限公司销售处亦表示,当前无硫磺库存,全面采用预售模式,订单已排至8月中下旬。

2026年以来,受中东地缘冲突持续升级影响,全球硫磺供应链受阻,国内硫磺价格开启“暴涨模式”,涨幅超100%,创下历史新高。

生意社数据显示,5月29日国内硫磺出厂价达7500元/吨,较年初价格翻倍增长,5月18日曾触及7633.33元/吨的年内峰值。“价格涨至4000元/吨时已超出市场预期,如今突破7000元/吨,完全颠覆行业认知。”生意社硫磺数据分析师赵娜表示,本轮涨价幅度远超行业预判。

2026年硫磺价格上涨关键节点

| 时间 | 价格(元 / 吨) | 涨价幅度 | 核心事件 |

|---|---|---|---|

| 1 月初 | 3850 | 基准价 | 年初市场平稳,中东货源正常供应 |

| 2 月底 | 4050 | 环比 + 5.2% | 中东局势升级,霍尔木兹海峡航运受限 |

| 3 月底 | 6120 | 环比 + 51.1% | 进口受阻加剧,价格单月暴涨近 2000 元 |

| 5 月 8 日 | 6867 | 环比 + 12.2% | 现货货源稀缺,散单报价突破 7000 元 |

| 5 月 18 日 | 7633.33 | 环比 + 11.2% | 触及年内最高价,创历史纪录 |

| 5 月 29 日 | 7500 | 环比 - 1.7% | 高位震荡,主流报价维持 7500 元左右 |

供需失衡是本轮硫磺价格暴涨的核心推手。我国硫磺进口依赖度持续攀升,相关数据显示,2022年国内硫磺对外依存度为42%,2025年已升至约50%,中东地区是核心进口来源地。受中东战事影响,霍尔木兹海峡通航不确定性增加,6月进口船期资源有限,国内港口库存持续下滑,5月28日全国港口库存仅99.24万吨,单周环比下降3.94%,进一步加剧现货紧张局面。

国内硫磺生产呈现高度集中化,头部炼化企业主导供应格局。其中,中国石化硫磺产能834万吨/年,中国石油368万吨/年,荣盛石化121万吨/年,恒力石化54万吨/年,行业集中度高,短期产能扩张空间有限。

产业链上下游呈现“冰火两重天”态势。下游需求中,磷肥行业占比最高,硫磺制酸、己内酰胺、钛白粉及新能源等领域需求紧随其后。受硫磺涨价传导,下游产品价格同步飙升,5月29日生意社硫酸价格达1945元/吨,较年初937.5元/吨大幅上涨。

成本压力下,产业链各方经营策略持续调整。下游采购方普遍谨慎,避免大批量备货,仅在刚性需求时小批量补库,议价空间微弱;持货商则坚守报价,市场按需成交。部分中小化工企业因原料短缺、成本高企,被迫停车检修或减产;钛白粉等处于周期底部的行业,利润空间被进一步压缩。而拥有硫磺产能的上市公司虽略有收益,但硫磺业务占总营收比例较低,对整体业绩拉动有限。

展望后市,业内普遍认为硫磺价格将维持强势震荡格局。硫产业链分析师表示,尽管中东局势出现缓和迹象,但海峡通航恢复仍存不确定性,6月进口量难有明显改善,港存或继续下行。需求端方面,磷肥企业开工率难言乐观,其他化工下游装置负荷预计下降,供需博弈下,短期内硫磺价格或将延续高位震荡走势。

文章来源:ChemNet化工头条,如存在版权问题,烦请联系客服删除

免责声明

① 凡本网转载并注明其他来源的稿件,目的在于传递更多信息,仅供参考与交流,不代表本网站的观点和立场,且不对其真实性、完整性负责。

② 如存在版权问题,烦请联系【诚辉工业产品交易平台】客服删除,谢谢!

全国咨询热线

全国咨询热线